Q.相続税はどうやって計算するのでしょうか?

A.民法などに定められた相続税を計算する上での財産から、非課税の財産・債務・葬儀費用などを除き、これらを相続人が法定相続分により相続した場合における税率により計算されます。

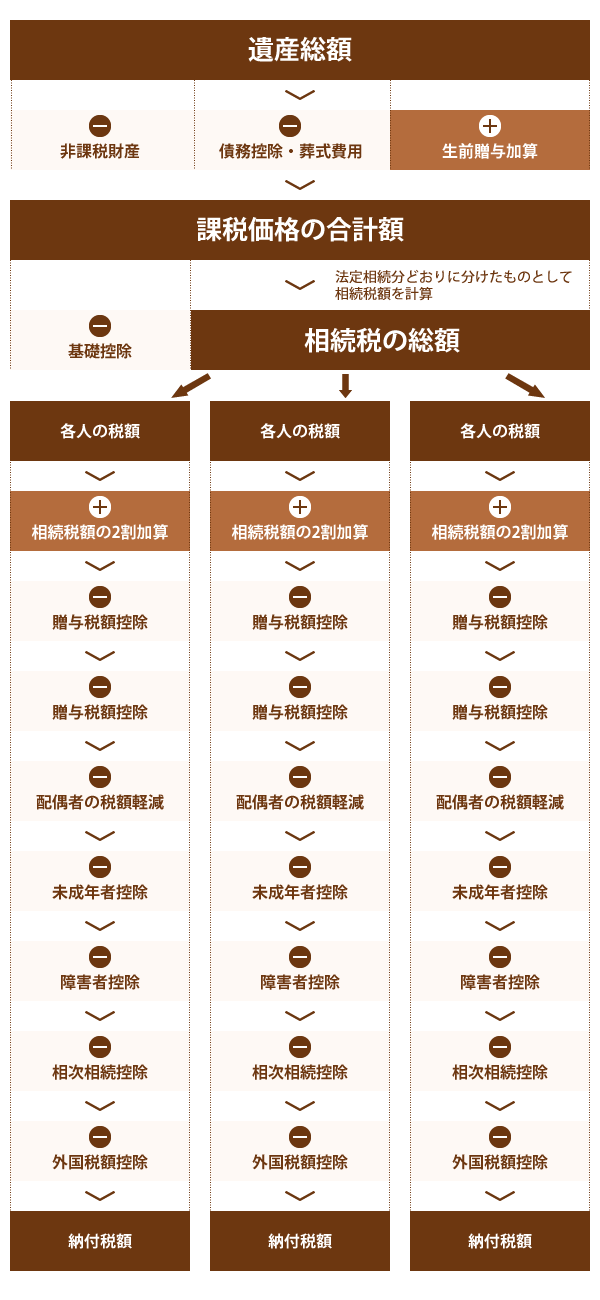

1 相続税の計算のしくみ

相続税は、被相続人の持っていた財産に対して課される税金です。したがって、相続税を計算する場合は、被相続人の遺産を合計して、それらが法定相続分どおり相続されたと仮定して、相続税の総額を出します。その税率は超過累進税率になっており、財産を多く持っている人ほど税率が高くなります。次に、相続税の総額を、相続人が実際に取得した財産の額に応じて按分し、各種税額控除を差し引いた金額が最終的なそれぞれの相続人の負担する相続税額となります。

2 具体的な計算の流れ

<ステップ1> 課税価格の合計額の計算

相続税の課税対象となるのは、土地・建物・株式・その他預金などのほとんどの資産です。被相続人の死亡により受取る生命保険金や退職金も含まれます。

そして、非課税財産や借入金などの債務、葬式費用を引いたり、3年以内に贈与された財産の金額をたしたりして、課税価格の合計額を計算します。

<ステップ2> 相続税の総額の計算

課税価格の合計額から基礎控除を引き、相続人が民法の規定による法定相続分どおりに相続したものと仮定して各人の税額計算を行い、それらを合計して相続税の総額を求めます。基礎控除は「5,000万円+1,000万円×法定相続人の数」です。妻と子供2人の場合は、5,000万円+1,000万円×3=8,000万円となります。

養子については、被相続人に実子がある場合には1人まで、実子がない場合には2人までが法定相続人の数に算入されます。

<ステップ3> 納付税額の計算

ステップ2で計算した相続税の総額を、実際に各相続人が相続 した財産の割合に応じて按分し、各人の算出税額を求めます。こ の算出税額をもとにして、各種の加算や控除を行い、各人が実際 に支払う金額が決まります。

主な加算・控除項目には次のものがあります。

①相続税の2割加算

1親等の血族と配偶者以外は相続税額が2割増しになります。 養子については原則として2割加算の対象外となりますが、平成 15年度の改正により、養子縁組した孫について2割加算の適用 が追加されました。婿養子・嫁養子については、今まで通り2割 加算の対象外となります。

②配偶者に対する税額軽減

配偶者が相続した財産が1億6,000万円までか、1億6000万 円を超えていても配偶者の法定相続分までならば相続税はかかり ません。 この適用を受けるには、相続税の申告が必要です。

他に、未成年者控除、障害者控除、相次相続控除、外国税額控 除があります。