Q.相続税の申告をするにあたって、一度に現金で納付することができません。分割して納付する方法はありますか?

A.相続税の延納制度により、相続税を分割して納付することができます。

(1) 相続税の延納制度の概要

相続税は、金銭で一時に納付することが原則です。しかし、相続税が財産に課税されるものであるため、一定の場合に年賦で納付することができます。これを延納といいますが、この延納期間中には利子税の納付が必要となります。延納を受けるための要件は以下のようになります。

①相続税が10万円を超えること。

②金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

③延納税額に相当する担保を提供すること。

ただし、延納税額が100万円未満で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。

④延納しようとする相続税の納期限又は納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

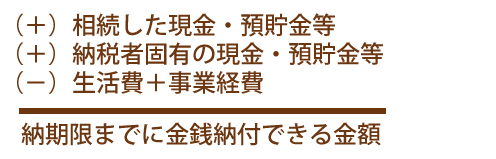

(2) 延納許可限度額の算定

延納することができる金額を延納許可限度額といい、延納許可限度額は、①納付すべき相続税額から②金銭で一時に納付することが可能な金額を差し引いて算出します。実際は、延納申請書の別紙の「金銭納付を困難とする理由書」を用いて延納許可限度額を算出します。

金銭で一時に納付することができる金額には、納税者が相続により取得した預貯金等の他、納税時に相続人固有の預貯金等がある場合には、その預貯金等も含めます。また、一定の生活費や事業経費の金額は控除します。

(3) 延納の利子税

相続財産に占める不動産等の割合によって、表の通り延納期間及びその期間に応じた税率が定められています。また、低金利対応のため、令和3年1月1日以降の期間については銀行の新規の短期貸出約定平均金利に連動する税率の引き下げの特例が設けられています。

①不動産等の割合とは

課税相続財産の価額のうち不動産等の価額の占める割合をいいますが、不動産等には、不動産以外にも、不動産の上に在する権利、立木、事業用の減価償却資産、特定の同族会社の株式等も含まれます。

②相続財産の種類による区分について

不動産及び動産以外にも森林計画立木、立木、特別緑地保全地区等内の土地については、その期間と税率は別途定められています。

③延納できる期間

期間とは最高期間で、実際に延納できる期間は、延納税額を10万円で除した数に相当する年数が各区分で定められた期間に満たない場合は、満たない期間となります。例えば、不動産の割合が75%であっても、延納税額が150万円の場合は、最高期間は20年であっても、延納期間は15年となります。

④利子税の割合

各年の延納特例基準割合が7.3%に満たない場合の利子税の割合は、以下の算式により計算された利率になります。

原則の利子税割合╳延納特例基準割合(7.3%)=特例の利子税の割合(0.1%未満端数切捨)

延納基準割合とは

各分納期間の開始の日の属する年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年0.5パーセントの割合を加算した割合をいいます。

延納特例基準割合を1.0%とすると特例の割合は以下のようになります。

| ① 割合 | ② 種類の区分 | ③ 期間 | ④ 原則 | ⑤ 特例 |

|---|---|---|---|---|

| 75%以上 | 不動産等 動産等 | 20年 | 3.60% | 0.4% |

| 10年 | 5.40% | 0.7% | ||

| 50%以上 75%未満 | 不動産等 動産等 | 15年 | 3.60% | 0.4% |

| 10年 | 5.40% | 0.7% | ||

| 50%未満 | 不動産等 動産等 | 5年 | 6.00% | 0.8% |