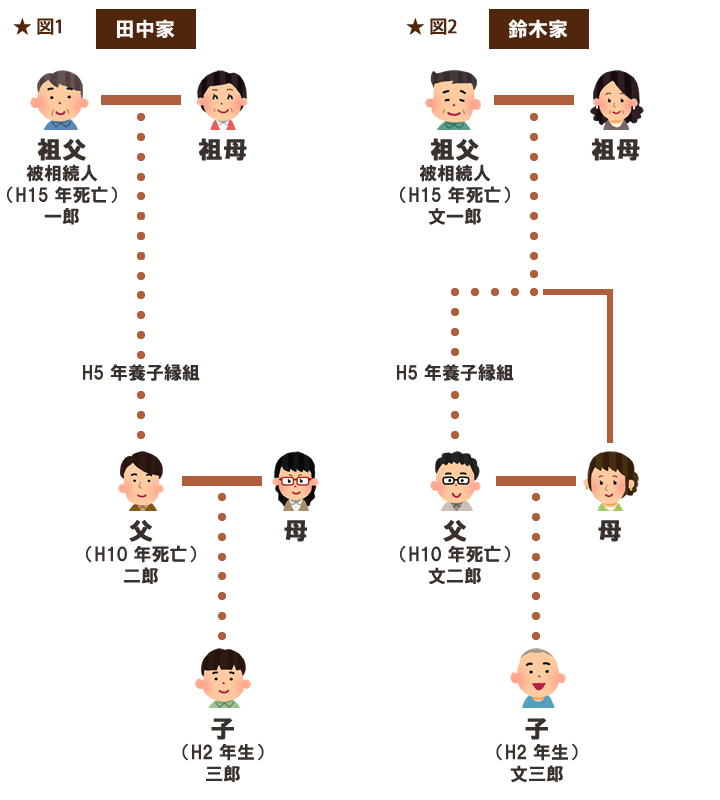

Q.養子縁組前に生まれた子供には代襲相続権がないのですか?

A.(図1)の場合、田中三郎さんは相続権を有しませんが、(図2)の場合、鈴木文三郎さんは代襲相続人として相続権を有します。このため、鈴木文三郎さんは遺産に係る基礎控除(600万円)の対象となります。

理由:①平成27年1月1日以降、基礎控除額は「3,000万円+600万円×法定相続人の数」に改正されたため

②上図は父が死亡(H5年)してから祖父と養子縁組(H10年)したことになっているため単純ミスと考えます。H5年に要支援気味してH10年に死亡したように改めます

(1) 養子縁組の効力

養子は養子縁組の日から養親の子供としての身分を取得することとされています(民法809条)。

そして、養子と養親との間には、養子縁組の日から血族と同一の親族関係が生じることになります(民法727条)。つまり、養子縁組の効力は出生まで遡らないということです。

(図1)において田中一郎さんと二郎さん、(図2)において鈴木文一郎さんと文二郎さんとの養子縁組は平成5年ですから、平成5年の養子縁組の日からそれぞれ親族関係が生じたことになります。

(2) 代襲相続人となれる者

被相続人の子供は相続人となります。しかし、被相続人の子供が相続開始以前に死亡等により相続権を失った場合には、その者の子供が代襲相続人となりますが、代襲相続人となれるのは被相続人の直系卑属に限られます(民法887条)。

(図1)の田中二郎さん、(図2)の鈴木文二郎さんはすでに亡くなっているので、養子縁組前に生まれた子供である田中三郎さん、鈴木文三郎さんが被相続人の直系卑属に該当するかどうかが問題となります。

(3) 被相続人の直系卑属に

該当する場合・該当しない場合

(図1)の田中三郎さんは養子縁組前に生まれているため、田中一郎さんとは親族関係が生じません。このため、田中一郎さんの直系卑属に該当せず、代襲相続人とはなりません。

(図2)の鈴木文三郎さんは同じく養子縁組前に生まれており、鈴木文二郎さんを通じては上記と同様に、鈴木文一郎さんの直系卑属には該当しません。

ところが、鈴木文三郎さんは鈴木文一郎さんの実子である花子さんの子供でもあるので、花子さんを通じて鈴木文一郎さんの直系卑属に該当し、代襲相続人になります。

(4) 遺産に係る基礎控除額

代襲相続人に該当すると、相続人の数が1人増え、相続財産から控除される基礎控除額が600万円増加し相続税総額の計算上も有利な方向へ働きます。「たかが、相続人の1人や2人」と軽んじるのは禁物で、基礎控除額が相続人ひとり増えただけで相続税の累進税率が変わることもあり、この結果、相続税額も大きく変わることがあります。