Q.私は遺産分割により5,000万円取得しました。その後、税務調査が入り、遺産総額が1億円増え、その1億円は兄が取得しました。しかし私の取り分は変化がないのに、私の相続税額まで増えてしまいました。恩恵があったの は兄だけなのに無関係な私まで税金を多く払うのは納得できません。なぜでしょうか?

A.わが国の相続税の課税方式が遺産課税方式と遺産取得課税方式の折衷方式であるためです。そのため例えば遺産分割後に新たに財産が見つかったような場合、それを取得しない者も税額が上がってしまう可能性があるといった問題点があります。

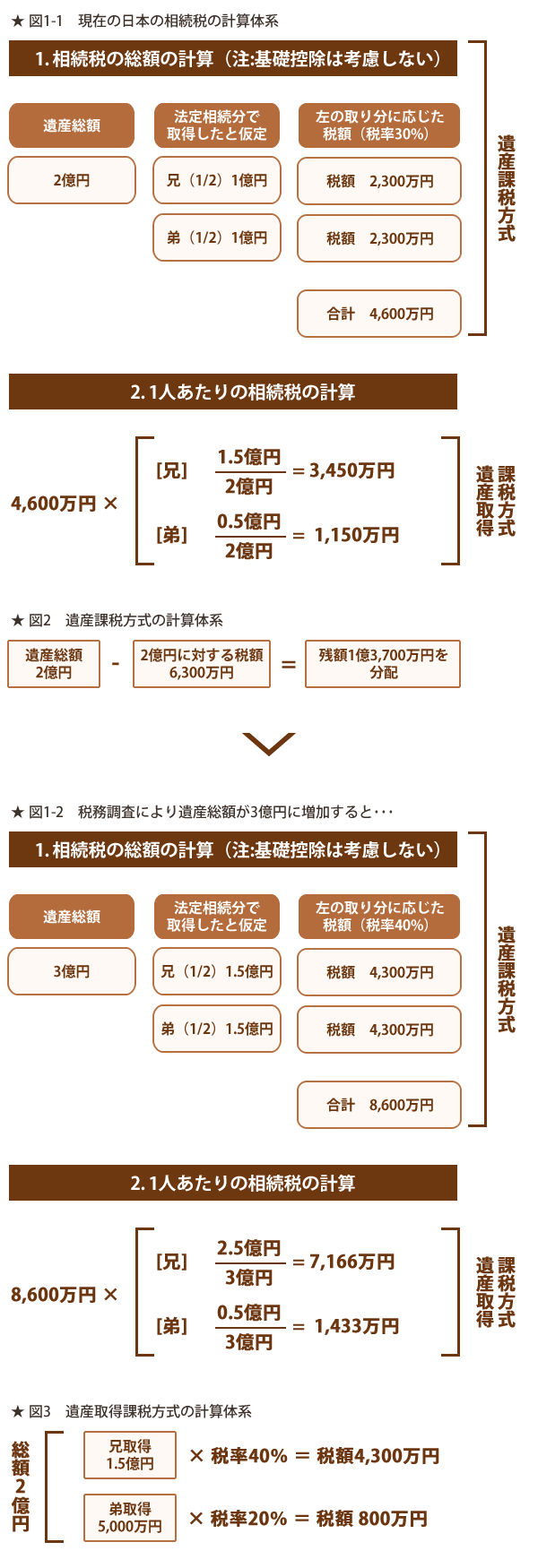

1 なぜ税額が変わったのか

まず、現在の日本の相続税の計算方法を見てみましょう。

前提条件:相続人は兄と弟、遺産総額は2億円、取り分は兄が1億5,000万円、弟が5,000万円としますと、弟の税額は1,150万円となります(図1-1参照)。

ここで、Qのように遺産が1億円増えたとすると、例え弟が財産を取得していなくても、相続税の総額が上がり、税率が上がってしまう(相続税額早見表参照)ので、無関係の人の税額まで増えてしまうのです(図1-2参照)。

2 遺産課税方式とは

遺産課税方式とは、被相続人の財産総額に対して相続税を課税するという方式です。課税されるのは財産を取得した相続人ではなく、財産を遺した被相続人になります。アメリカ合衆国ではこの方式で課税され、相続が発生した場合、先に財産から税金を徴収して、その残りを相続人の間で分配します(図2参照)。

(1) メリット

この方式では、相続人間でどのように財産が分配されても、全体の相続税額は変化がありませんので、課税の公平が図れます。

遺産総額が同じ10臆円のA家とB家なら、税額は全く同じになります。

(2) デメリット

同じ取り分(例:1,000万円)でも、被相続人の遺産総額が1億円のE家の相続人が1,000万円取得した時と遺産総額が10億円のJ家の相続人が1,000万円取得した時とでは、税額が変わってきます。同じ金額しかもらっていないのにJ家の相続人の税額が重くなってしまい、不公平になります。

3 遺産取得課税方式とは

遺産取得課税方式とは、相続人が取得した財産の価額に対して課税する方式です。課税されるのは財産を取得した相続人です(図3参照)。

(1) メリット

相続した財産の価額に比例して税負担が増えるため、課税の公平が図れます。

(2) デメリット

遺産分割のやり方次第(相続人が1人で全額取得した場合と、10人が均等に分けた場合)で相続税の総額が変動するため、同じ10億円の遺産総額があるA家とB家間でも被相続人ベースでみると、税負担が不公平になる可能性があります。

4 2と3の折衷方式を採用している理由

日本では、相続税の総額を計算するときは2の遺産課税方式の考え方により、また各人に相続税額を配分するときは3の遺産取得課税方式の考え方によっています。主として3(2)のデメリットを無くすためですが、逆に2(2)のデメリットが出てきますので、税率が上がってしまうと今回のように一見無関係の弟さんまで税額が上がってしまうこともあり得るのです。

また、近年環境の変化・格差社会などの視点から相続税の課税方式について、遺産課税方式や遺産取得課税方式に見直しを図ろうとるす動きがあります。