Q.土地のうち、宅地はどのように評価されますか。

A.本来相続や遺贈などにより取得した財産、および相続や遺贈などにより取得したとみなされる財産に相続税は課されます。

(1)宅地の評価方式

宅地の評価額の計算方法には、倍率方式と路線価方式があります。

①倍率方式

固定資産税評価額(注1)×倍率(注2)

(注1) 固定資産税評価額とは、地方税法の規定により土地課税台帳又は土地補充課税台帳に登録された基準年度の価格又は比準価格をいいます。

(注2) 倍率は、地価事情の類似する地域ごとに、その地域にある宅地の売買実例価額、精通者意見価格等を基として国税局長の定めた倍率をいいます。

②路線価方式

{(正面路線価(注3)×奥行価格補正率(注4))+(側方路線価(注3)×奥行価格補正率(注4)×側方二方路線影響加算率(注5))×地積

(注3) 路線価とは、宅地の価額がおおむね同一と認められる一連の宅地が面している路線ごとに設定された価額をいい、路線に接する宅地について、売買実例価額、精通者意見価格等を基として評定した1平方メートル当たりの価額です。

路線価は国税庁の提供するホームページで参照することができます。

(注4) 奥行価格補正率とは、路線からの奥行の長短による利用価値の差異を考慮するために乗じる率をいいます。(注5) 側方二方路線影響加算率とは、正面と側面(裏面)に路線がある宅地の利用効率の大きさを考慮するために乗じる率をいいます。

(2)宅地の形状による評価減

路線価方式を採用する場合において、その宅地の形状が不整形等であるときは、宅地としての機能が十分に発揮できないことを想定して評価減の措置がとられます。具体的には、以下のような補正率が路線価に乗じられます。

- 不整形地補正率

- 間口狭小補正率

- 奥行長大補正率

- がけ地補正率

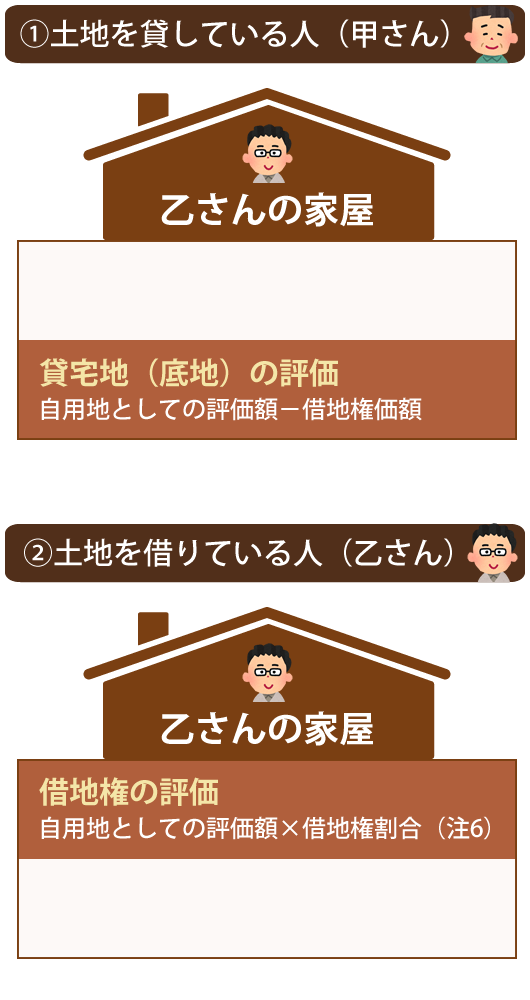

(3)貸宅地又は借地権の場合の評価減

上述の宅地の評価は自用地の場合の評価方法ですが、その宅地を他の者に貸している場合には、自用地としての評価額を基にして次のように計算されます。

(注6) 借地権割合とは、借地人が宅地に対して有する利用上の権利の割合をいい、借地権の設定に伴い権利金を支払う慣行のある地域ごとに、権利金支払実例価額等を基として国税局長の定めた割合をいいます。