Q.取引相場のない株式はどのように評価されますか。

A.会社の規模及び同族株主の有無により異なりますが、類似業種比準価額方式・純資産価額方式のいずれかまたは併用により、または配当還元方式により評価することとなります。

(1)判定基準

取引相場のない株式を取得した者は、その取得後の持ち株割合により次のように評価方式が異なります。

| 会社の区分 | 株式の取得者の区分 | 評価方式 | ||

| 株主グループ | 株主個人 | |||

| 評価会社が 「同族株主」 のいる会社 である場合 | 「同族株主」 | 「中心的な同族株主」がいない場合 | 原則評価 方式 | |

| 「中心的な同族株主」 がいる場合 | 「中心的な同族株主」 | |||

| 持ち株5%以上 | ||||

| 役員 | ||||

| 持ち株5%未満かつ 役員でない | 配当還元 方式 | |||

| 「同族株主以外」 | - | - | ||

| 評価会社が 「同族株主」 のいない会社 である場合 | 15%未満 | - | - | |

| 15%以上 | 「中心的な株主」 がいる場合 | 持ち株5%未満かつ 役員でない | ||

| 「中心的な株主」 | 原則評価 方式 | |||

| 持ち株5%以上 | ||||

| 役員 | ||||

| 「中心的な株主」がいない場合 | ||||

※「同族株主」

株主の1人及びその同族関係者の有する議決権の合計数が議決権総数の30%以上である場合におけるその株主及びその同族関係者をいいます。ただし、株主の1人及びその同族関係者の有する議決権のその50%超である場合には、その50%超の議決権を有するグループに属する株主だけが同族株主となり、その他の株主はたとえ30%以上の議決権を有する株主グループに属していても同族株主以外の株主となります。

※ 「中心的な同族株主」

「同族株主」の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(一定の会社を含みます)の有する議決権の合計数が議決権総数の25%以上である場合のその株主をいいます。

※「中心的な株主」

同族株主のいない会社の株主で、課税時期において株主の1人及びその同族関係者の有する議決権の合計数が議決権総数の15%以上である株主グループに属し、かつ、単独で議決権総数の10%以上の議決を有している場合のその株主をいいます。

(2)原則的評価方式

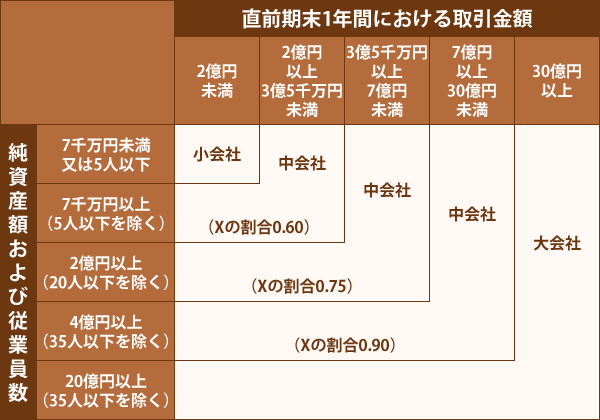

①会社の規模による評価方式

(1)の判定基準により原則的評価方式によることとなった場合

には、その会社の規模により評価方式が異なります。

★ 例 : 卸売業の場合

従業員数が70人以上の会社は、大会社となります。

従業員数が70人未満の会社は、それぞれ次の区分によります。

| 評価方式 | |

|---|---|

| 大会社 | 類似業種比準価額方式又は純資産価額方式 |

| 中会社 | 類似業種比準価額方式と純資産価額方式の併用方式 |

| 小会社 | 純資産価額方式又は類似業種比準価額方式と純資産価額方式の 併用方式 |

②類似業種比準価額方式

類似業種比準価額方式による場合には、次の算式により評価額

が計算されます。(1株当たりの資本金等の額が50円である場合)

※中会社の場合は0.6、小会社の場合は0.5

A : 課税時期の属する月以前3ヶ月間の株式並びに前年平均株価並び課税時期の属する月以前2年間の平均株価のうち最も低いもの

B : 課税時期の属する年の類似業種の1株当たりの配当金額

C : 課税時期の属する年の類似業種の1株当たりの年利益金額

D : 課税時期の属する年の類似業種の1株当たりの純資産価額

(帳簿価額)

b : 評価会社の1株当たりの配当金額

c : 評価会社の1株当たりの利益金額

d : 評価会社の1株当たりの純資産価額(帳簿価額)

③純資産価額方式

純資産価額方式による場合には、次の算式により評価額が計算されます。

(イ) (相続税評価額による総資産価額−負債の額)−(帳簿価額による総資産価額−負債の額)

(ロ) (イ)×37%

(ハ) 相続税評価額による総資産価額−負債の額−(ロ)

(ニ) (ハ)÷発行済株式数

④類似業種比準価額と純資産価額方式の併用方式

併用方式による場合には、次の算式により評価額が計算されます。

類似業種比準価額 × Lの割合 + 純資産価額 ×(1−Lの割合)

※Lの割合は中会社の場合(0.90、0.75、0.60)、小会社の場合(0.50)により異なります。

(3)配当還元方式

(1)の判定基準により配当還元方式によることとなった場合には、次の算式により評価額が計算されます。(1株当たりの資本金等の額が50円である場合)

ただし、原則的評価方式による評価額を選択することもできます。

※「その株式にかかる年配当金額」の算式は次のようになります。

ただし、この算式により求めた金額が2円50銭未満となる場合及び無配の場合には2円50銭とします。