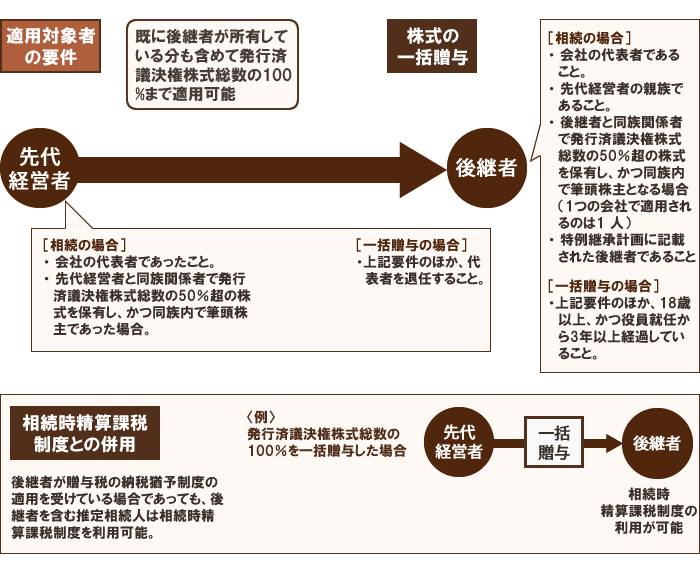

Q.贈与税の納税猶予に係る事業承継税制(特例措置)の概要を教えてください。

A.贈与税に係る自社株式の納税猶予制度は、贈与者については代表者を退任する必要がありますが、有給の取締役として残ることは可能です。

先代経営者保有の対象株式を一括で贈与により取得した場合には、猶予対象株式等の贈与にかかる贈与税の全額の納税が猶予されます(後継者が既に保有している議決権株式を含め発行済議決権株式総数の2/3に達するまでの株数を一括で贈与する必要があります)。贈与後の後継者の株数が2/3に達しない時には先代経営者の保有株数全ての贈与が必要です。