Q.生命保険は遺産分割に有効であると聞きましたが、どのような点で有効なのでしょうか?

A.生命保険金は指定した受取人の固有の財産となるため、遺産分割を行うことなく、あげたい人に確実に財産を分けることができるため、遺産分割を行いやすくすることができます。

(1) 相続対策として生命保険金の活用

相続対策を考えるうえで、生命保険を活用することが有効になってきます。生命保険を活用することの効果としては、「遺産分割対策」、「納税資金対策」、「相続税の軽減対策」の大きく3つに分けられます。

(2) 遺産分割対策(あげたい人にお金が届く)

死亡保険金は、保険契約上で指定した受取人の固有財産となります。したがって、遺産分割を行うことなく確実に受取人として指定された相続人のものとなります。また、相続放棄をしたとしても、生命保険金を受け取ることができます。

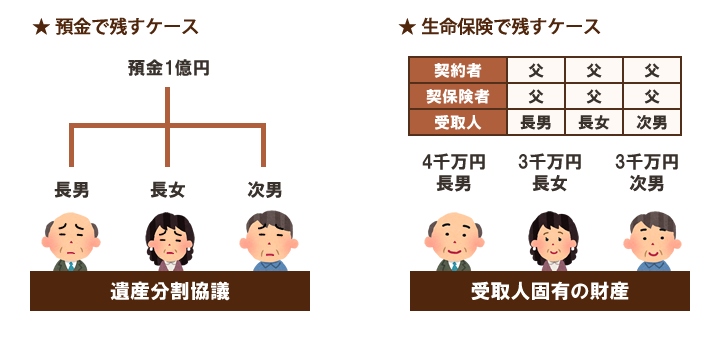

次の図表をご覧ください。例えば、相続財産としての預金1億円を長男、長女、次男で相続する場合は、遺産分割協議という話し合いによって、どのように分けるかを決めなくてはなりません。

これでは各者の主張がぶつかりあってなかなか分割を決めることはできません。しかし、同じ1億円であっても生命保険金であれば、あらかじめ受取人を指定しておくことができるので、受取人固有の財産として、遺産分割協議をすることなく平等に財産を分けることができるのです。

また、例えば相続財産が長男の自宅の土地1億円だけしかないといった場合、次男にも平等に財産を分けようとしても分ける財産がありません。自宅を売却して資金に換えることもできますが、自宅は長男が生活していますから納得がいかないでしょう。結果として遺産分割はうまくいきません。

そこで生命保険を活用するという方法があります。長男が自宅の土地を相続しても、次男には生命保険金1億円が支払われます。したがって2人とも1億円ずつの相続財産を相続することになり、スムーズに遺産分割を進めることができるのです。さらに、事業を承継する長男に自社株や事業用不動産を相続させたい場合における他の相続人に対する活用としても有効です。

そのほか、相続人の1人が、遺産を取得した代償として、他の相続人に金銭その他の財産を与える分割方法である代償分割に、生命保険を活用するなどスムーズな遺産分割が実現可能となります。

(3) 納税資金対策

相続税は、原則として亡くなった日から10 ヶ月以内に現金で納付しなくてはなりません。相続財産の中に相続税を払えるだけの現金や預貯金がなければ、相続税を支払うための準備をする必要があります。現金や預貯金を相続税が支払える額まで貯めるのに時間を要する場合には、その不足分を補うために生命保険を活用することにより、相続税の納税資金を確保することができます。

生命保険への加入は相続が起きてしまってからでは遅いので、生前に相続人がいくら相続税を支払うのかを知り、そのうちいくら現金で納付することができるのか、不動産の売却や延納、物納も視野に入れ、生命保険金でいくら納付するのかあらかじめシミュレーションをしておく必要があるでしょう。

(4) 相続税の軽減対策

生命保険は、保険金の全てに課税されるわけではありません。

被相続人の死亡により相続人が取得した生命保険金のうち、「法定相続人1人あたり500万円」は非課税になり相続税は課税されません。生命保険に加入していないのであれば、最低限この非課税相当額について預貯金を生命保険に置き換えておくだけで、相続税の軽減対策として有効です。

なお、生命保険金は相続を放棄した場合も受け取ることができますが、非課税の適用を受けることはできませんので注意が必要です。

(5) まとまったお金の支払いに活用

被相続人が現預金として持っている場合、前述したとおり相続人の間での遺産分割協議が必要になります。なおかつ、預貯金の場合には、遺産分割協議が成立して名義変更が行われるまでは凍結してしまうことから、葬儀費用の支払いや病院への入院費用の支払いなどまとまったお金を引き出そうとしても自由に引き出すことができません。しかし、生命保険の場合は、遺産分割をすることなく、保険会社へ書類を提出すれば数日間でまとまった資金を現金で準備することができ、葬式費用や病院への支払いなどを行う際に有効です。

(6) 保険料相当額の贈与

贈与税の110万円の基礎控除を利用して、子供や孫に生命保険料相当額の贈与をすることによって生命保険を活用することができます。

子供や孫は、贈与を受けた保険料相当額で、被保険者を親や祖父母とする生命保険に加入します。この場合、親や祖父母に相続が起きても支払われる保険金は、相続財産ではなく、子供または孫の一時所得となります。したがって、少ない税負担で納税資金を確保することができます。

なお、この保険金に係る税額は、

{(保険金額−保険料総額− 50 万円)× 1/2} ×所得税・住民税率

となります。

〈留意点〉

①子供や孫が贈与を受けた金額が、110万円を超える場合には、贈与税の申告および納税が必要になります。

②連年で一定金額を贈与した場合には、その実質により初年度において一括贈与をしたとみなされ課税される可能性もあります。

③保険料相当額の贈与は、きちんとした贈与の手続きを行う必要があります。

- 贈与契約書を作成する・確定日付をとる

- 基礎控除(110万円)以上の贈与をして贈与税の申告をする

- 生命保険料は子供や孫が支払い、生命保険料控除の申告をする

- 贈与を受ける口座の通帳、印鑑の管理は子供や孫がおこなう

④子供や孫の所得が高い場合や相続財産が少額の場合、相続税額よりも所得税額の方が高くなり、多く税金を納める場合もありますので、事前にシミュレーションが必要になります。